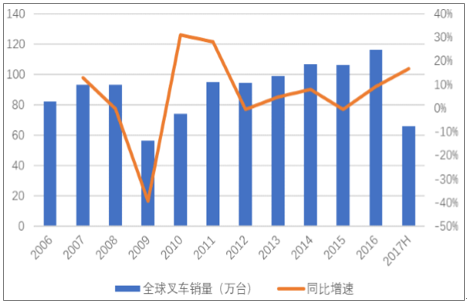

金融危机后叉车行业重回发展轨道。根据数据显示,世界叉车销量由2006年的82.4万台增长至2016年的115.3万台。受2009年金融危机的影响,叉车销量出现一定程度的降低,在2011年全球叉车销量恢复到金融危机前的水平。2014 年全球叉车销量达106.9万台,首次突破百万台,达到历史最高水平。2015年全球叉车销量较2014年略有下滑,但其销量仍稳定在百万台以上。2016 年全球叉车市场规模突破116.3万台,同比增长约8%。

2006-2017H年全球叉车销量及同比增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国仓储叉车行业深度调研与投资战略研究报告》

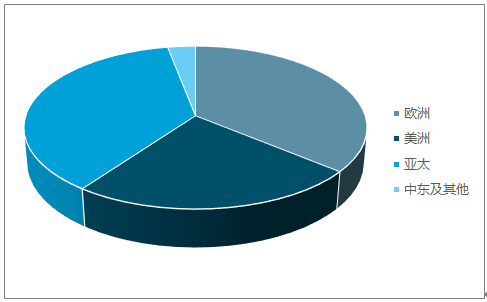

2016 年全球叉车销量-地区分布

数据来源:公开资料整理

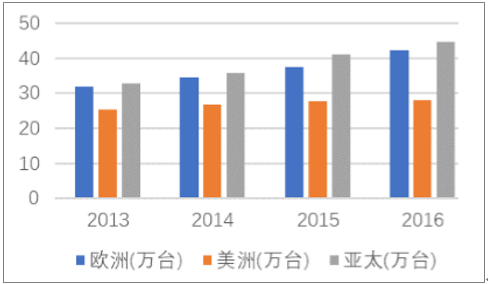

2013-2016 年全球主要地区叉车销量

数据来源:公开资料整理

从 2016 年全球叉车销售的地区结构来看,欧洲和美洲是全球叉车最主要的销售地区,合计占比超过 70%。2013 年至 2016 年,美洲地区叉车销量平稳,美政府加大基础设施建设,带来新一轮叉车需求增长。

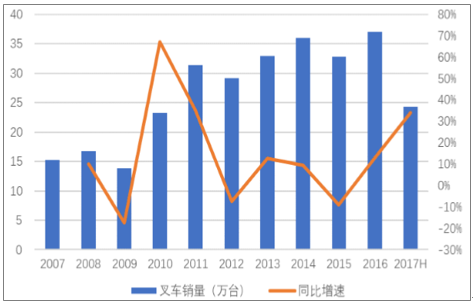

国内叉车行业回暖,需求持续增长

宏观经济复苏,基础设施建设拉动叉车需求。当前国内宏观经济稳中有增长,国家实施的积极财政政策,基础设施建设保持较高增速,带动叉车行业提速增长。根据统计数据,2017年上半年我国叉车总销量24.3万台, 同比增长34%,而2016年上半年销量同比增速仅为3%。

2007-2017H中国叉车销量及同比增速情况

数据来源:公开资料整理

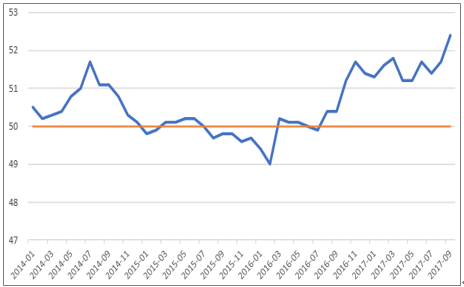

下游行业驱动,制造业高度景气。叉车下游涵盖范围广泛,包括制造业、交通运输业、邮政业、仓储业、批发零售业等。近年来,国内制造业持续扩张,提供叉车销量增长的需求基础。叉车行业发展与制造业高度相关,二者相关系数高达0.8。 今年9月制造业PMI指数为52.4,环比上升0.7个百分点,已经连续14个月位于枯荣线以上,说明制造业处于加速扩张期间。下游制造业的持续扩张将直接带动叉车销量大幅提升。

制造业采购经理指数(PMI)

数据来源:公开资料整理

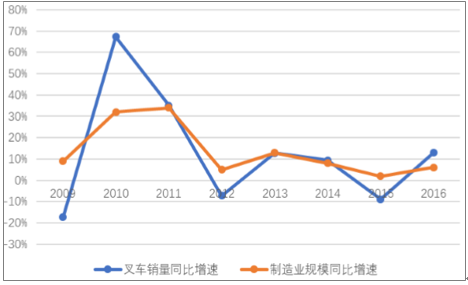

叉车销量与制造业规模存在较强的正相关性

数据来源:公开资料整理